Você está em dúvida entre alugar ou comprar imóvel e sente que essa decisão pode mudar seu orçamento e seus planos para os próximos anos?

Muitas pessoas passam meses tentando responder se é melhor comprometer renda com financiamento ou manter o dinheiro aplicado enquanto pagam aluguel.

O cenário econômico atual traz um pouco mais de fôlego para essa análise. A inflação oficial mostra sinais de desaceleração.

O mercado financeiro projeta inflação próxima de 3,9% em 2026, abaixo dos níveis de anos anteriores. Esse movimento pode aliviar o custo de vida e influenciar o poder de compra das famílias.

Neste artigo, você verá como organizar a escolha entre alugar ou comprar imóvel. Primeiro, o texto mostra como o cenário econômico interfere nos juros, no crédito imobiliário e nos reajustes de aluguel.

Depois, aborda como avaliar o perfil financeiro pessoal, incluindo reserva de emergência e comprometimento da renda. Por fim, explica como o horizonte de tempo no imóvel pode determinar a decisão mais estratégica para cada realidade.

Avalie agora e entenda qual caminho pode ser mais vantajoso!

Leia a seguir: Surpreenda-se com 10 bairros nobres de São Paulo

Para decidir entre alugar ou comprar imóvel, é importante levar em conta seu planejamento de longo prazo, sua situação financeira e até o mercado imobiliário da região onde você pretende morar.

Confira a tabela que preparamos com alguns pontos a considerar!

| Pontos | Comprar | Alugar |

| Custos iniciais | Entrada e taxas de financiamento | Baixo custo inicial |

| Valorização | Gera patrimônio | Não gera patrimônio |

| Benefícios fiscais | Deduções no Imposto de Renda | Sem benefícios fiscais |

| Flexibilidade | Menos flexibilidade para mudanças | Mais flexibilidade para mudanças |

| Despesas fixas | Mais despesas fixas, como manutenção e IPTU | Menos despesas fixas |

| Segurança patrimonial | Propriedade oferece segurança e estabilidade a longo prazo | Nenhuma segurança patrimonial |

| Investimento | Imóvel valoriza com o tempo | Gasto sem retorno |

| Controle sobre o imóvel | Total controle sobre reformas e personalização | Pouca liberdade para modificar o imóvel |

| Aumentos de custo | Custos previsíveis | Aumento do aluguel conforme o mercado |

Quem decide onde morar está, na prática, comandando o próprio barco. É essa pessoa que precisa olhar para frente e, ao mesmo tempo, conferir se as contas fecham para sustentar essa escolha ao longo dos anos.

Não existe resposta pronta. Existe contexto. Por isso, antes de bater o martelo, vale organizar a decisão em três pilares: cenário econômico, perfil financeiro e momento de vida.

Quando esses pontos ficam alinhados, a escolha entre alugar ou comprar imóvel deixa de ser impulso e passa a ser estratégia.

Hoje, alguns indicadores mostram um ambiente de transição, com impactos diretos na decisão entre alugar ou comprar imóvel.

A inflação oficial, medida pelo IPCA, apresenta tendência de desaceleração. As projeções do mercado financeiro para 2026 apontam inflação próxima de 3,9%, abaixo dos níveis observados em anos anteriores e dentro da meta estabelecida pelo Banco Central.

Isso pode significar uma pressão menor sobre despesas do dia a dia e maior previsibilidade orçamentária ao longo do tempo.

Ao mesmo tempo, o IGP-M, índice frequentemente utilizado para reajustar contratos de aluguel, vem registrando variação negativa nos últimos 12 meses.

Esse movimento abre espaço para reajustes menores em alguns contratos. Em certos casos, pode haver revisões favoráveis ao inquilino, conforme negociação e condições do acordo.

Nesse cenário, o custo de permanecer alugado pode oscilar menos. Já o financiamento imobiliário segue sujeito ao nível de juros do mercado.

Juros altos costumam encarecer o crédito imobiliário e elevar o valor total pago. Por outro lado, quedas futuras podem tornar a compra mais acessível no médio prazo.

Antes de comprar, pergunte a si mesmo: tenho reserva de emergência?

O ideal é ter entre seis e doze meses de despesas guardados. Sem isso, qualquer imprevisto pode virar um problema maior do que a prestação.

Outra questão é o comprometimento da renda. A regra prática indica que até 30% da renda mensal pode ser destinada ao imóvel. Acima disso, o orçamento começa a perder fôlego. E quando o fôlego acaba, a tranquilidade vai junto.

Também é preciso cuidado com a descapitalização. Usar toda a poupança como entrada pode reduzir juros, mas pode deixar você vulnerável. Ter patrimônio imobilizado e zero liquidez não é sinônimo de segurança.

Estar financeiramente apto para comprar significa conseguir sustentar a decisão sem depender de sorte ou improviso.

Tempo é um dos fatores mais ignorados e também um dos mais decisivos. Comprar envolve custos que vão além da entrada e das parcelas: ITBI, escritura, registro e, no futuro, despesas para vender.

Por isso, a compra tende a fazer sentido para quem pretende permanecer no imóvel por cinco a dez anos. Se existe chance real de mudança em curto prazo, o aluguel oferece uma flexibilidade maior.

No fim, decidir entre alugar ou comprar imóvel é menos sobre “ter algo próprio” e mais sobre coerência com sua realidade.

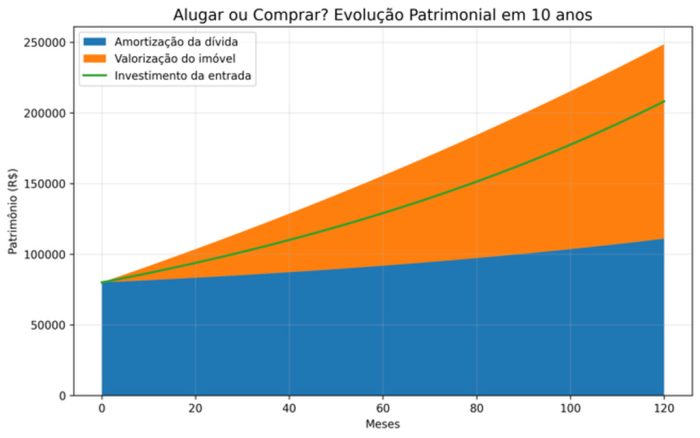

Falar sobre alugar ou comprar imóvel fica mais fácil quando ilustramos cenários. A simulação ajuda a visualizar como juros, valorização e rendimento financeiro impactam o patrimônio ao longo do tempo. Veja dois cenários simples e comparáveis.

Vamos supor um imóvel de R$ 400.000:

Ao final de 30 anos, o valor total pago pode ultrapassar R$ 1 milhão, considerando juros compostos ao longo do financiamento.

O ponto positivo: o comprador forma patrimônio ao longo do tempo e pode se beneficiar da valorização do imóvel.

Agora, imagine que a pessoa decide não comprar e aplica os R$ 80.000 da entrada:

Após 10 anos, com reinvestimento dos rendimentos, o valor pode chegar a aproximadamente R$ 180.000 – R$ 190.000, dependendo das condições do mercado.

Além disso, é preciso considerar o custo do aluguel nesse período, que reduz o potencial de acumulação patrimonial.

O resultado depende de dois fatores principais:

Se o imóvel valorizar acima da inflação e do rendimento da aplicação financeira, comprar tende a favorecer a formação de patrimônio.

Se os investimentos tiverem retorno consistente e o mercado imobiliário estiver mais estável, o aluguel + investimento pode ter desempenho competitivo.

Uma forma interessante de visualizar isso é acompanhar a evolução patrimonial em gráfico, comparando:

Quem avalia alugar ou comprar imóvel precisa pesar os lados menos favoráveis da locação. O pagamento mensal não vira patrimônio. O contrato também pode mudar a rotina e o orçamento ao longo do tempo.

O valor do aluguel não gera bens para o morador. Cada pagamento mensal segue para o proprietário do imóvel.

No financiamento, as parcelas ajudam a formar patrimônio. No aluguel, isso não acontece. O tempo passa e o dinheiro gasto não se transforma em um bem próprio. Essa é uma das principais desvantagens de alugar um imóvel.

A locação não garante permanência ilimitada na propriedade. O locador pode solicitar a saída após o fim do contrato, e a Lei do Inquilinato permite prazos curtos para desocupação.

Os contratos costumam prever reajustes baseados em índices econômicos como o IPCA. Em cenários de inflação alta, o aumento pode surpreender.

O custo da moradia cresce e a renda nem sempre acompanha essa variação no mesmo ritmo.

Alugar um imóvel implica seguir as regras do contrato. Reformas, alterações estruturais e a presença de animais de estimação podem não ser permitidas.

Dessa forma, o espaço pode deixar de acompanhar a rotina ou as preferências pessoais, reduzindo possibilidades de personalização na decoração e na estrutura.

A seguir, você verá três perfis diferentes. Eles ajudam a entender a decisão entre alugar ou comprar imóvel com base em situações reais.

Cada pessoa prioriza aspectos distintos. Alguns valorizam flexibilidade. Outros buscam formar patrimônio. Há ainda quem prefira diversificar investimentos antes de decidir.

Ana acabou de conseguir seu primeiro emprego em outra cidade. Ela ainda está testando áreas, fazendo cursos e não sabe se ficará ali por muito tempo.

Ao alugar um apê pequeno perto do trabalho, ela ganha mobilidade para mudar de bairro ou cidade sem burocracia.

O dinheiro que não vai para entrada e taxas, ela direciona para qualificação profissional e uma reserva de emergência. Para o momento de vida dela, flexibilidade vale mais que posse.

Leia também: Bairros para morar perto do metrô em SP: escolha seu lar com segurança

Carlos trabalha há anos na mesma empresa, com renda previsível e planos de longo prazo na mesma região.

Depois de comparar parcelas com o aluguel que pagava, percebe que a compra cabe no orçamento sem apertos.

Ao adquirir o imóvel, ele troca a incerteza do reajuste anual pela construção de patrimônio.

Marina já investe em renda fixa e ações. Em vez de colocar todo o capital em um único imóvel, ela analisa a compra como mais uma peça do portfólio.

Considera liquidez, custos de manutenção e potencial de renda com aluguel. Decide investir em um imóvel que complemente seus outros ativos, mantendo equilíbrio entre risco e retorno. O imóvel não é “o” investimento, é apenas um dos investimentos.

Fique de olho: Qual é o melhor andar para comprar apartamento? Entenda

Confira nosso checklist visual e veja se é melhor alugar ou comprar imóvel!

Transforme sua busca por imóvel em uma decisão mais segura. Fale com a Zimmermann Imóveis!

Decidir entre alugar ou comprar imóvel é como escolher a rota de uma viagem longa. Não existe caminho universal. Existe o caminho que faz sentido para o momento, para o bolso e para o projeto de vida de cada pessoa.

O cenário econômico mostrou que a inflação em desaceleração pode aliviar a pressão sobre o custo de vida, enquanto os juros do financiamento ainda exigem atenção, porque podem ampliar o valor total pago ao longo dos anos.

Assim, a decisão madura nasce do equilíbrio entre segurança financeira, planejamento de longo prazo e capacidade real de sustentar a escolha sem comprometer o cotidiano.

O tempo também é um aliado silencioso nessa decisão. Quem pretende permanecer por muitos anos em um mesmo lugar costuma encontrar mais coerência na compra, já que o imóvel pode se transformar em patrimônio ao longo dos anos.

No fim, a pergunta que guia a decisão é simples, mas poderosa: o que ajuda a construir estabilidade sem limitar os próximos passos?

A Zimmermann Imóveis orienta essa jornada. Não se trata apenas de mostrar imóveis. O trabalho é organizar possibilidades de forma estratégica. Cada pessoa é conectada a opções que respeitam sua capacidade financeira e seu planejamento de vida.

Quero explorar oportunidades de imóveis na minha região!

Renato Zimmermann possui uma carreira de mais de 30 anos no setor imobiliário. Sua jornada como corretor de imóveis começou em 1980 (CRECI 35494F) e desde então foi conquistando espaço e confiança do setor. Hoje, é uma figura de destaque no mercado imobiliário de São Paulo. Reconhecido como um grande conhecedor do mercado, Renato tem como um dos principais prazeres de vida o compartilhamento da sua visão sobre as tendências e oportunidades do setor. Sua sólida experiência no mercado imobiliário permite-o a ter as bases necessárias para inovar com responsabilidade e visão estratégica.

Fundador e CEO da Zimmermann Imóveis, é seu profundo conhecimento e eterno aprendizado que o capacita a acompanhar e gerenciar diretamente todas as estratégias de negócios da imobiliária que é uma das referências em vendas em São Paulo.

Além disso, outro ponto em que é reconhecido é de sua ética, considerada inabalável. Não é raro ouvir sobre a firmeza da sua conduta. Não por acaso, ao longo de todos esses anos, mesmo como investidor, nunca tenha ocorrido conflito de interesses com corretores parceiros do mercado. Essa integridade, juntamente com conhecimento e visão estratégica, preserva e mantém seu nome como uma das grandes referências do mercado imobiliário paulistano. Sua vasta experiência abrange não apenas a avaliação e negociações, mas também aspectos jurídicos do direito imobiliário. Com um enfoque nas regiões da zona Oeste e sul da cidade de São Paulo, Renato Zimmermann é reconhecido tanto por sua competência em vendas, quanto por seu comprometimento com a satisfação e sucesso de seus clientes e parceiros.

Confira outros artigos que podem te interessar.

Descubra os principais hospitais da Zona Oeste e Sul de São Paulo e veja porque morar em bairros próximos a...

Continuar lendo →

Saiba como podemos ajudá-lo na venda de imóveis e os benefícios que proporcionamos a nossos clientes. Vender um imóvel é...

Continuar lendo →

Descubra o que fazer em São Paulo à noite em casal, com amigos, família ou crianças. Veja bairros, programas e...

Continuar lendo →