Já pensou em transformar o valor do seu imóvel em dinheiro para organizar suas contas ou investir em projetos pessoais? O refinanciamento de imóvel é uma alternativa que permite isso.

Também chamado de home equity, esse tipo de empréstimo, comum nos Estados Unidos, cresce no Brasil há sete anos.

Segundo a Associação Brasileira das Entidades de Crédito Imobiliário e Poupança (Abecip), a carteira nacional passou de R$ 9,8 bilhões em 2018 para R$ 24,6 bilhões em 2024.

Nos oito primeiros meses de 2025, já alcançava R$ 27,8 bilhões, 22% a mais que no mesmo período do ano anterior. Mas será que essa é a melhor opção para você?

Neste artigo, você verá o passo a passo para refinanciar imóveis, quais são aceitos e quem pode solicitar, além de alternativas e cuidados importantes antes de contratar.

Aprenda os termos que ninguém te explica e evite armadilhas!

Leia a seguir: Documentos para venda de imóvel: Quais são necessários?

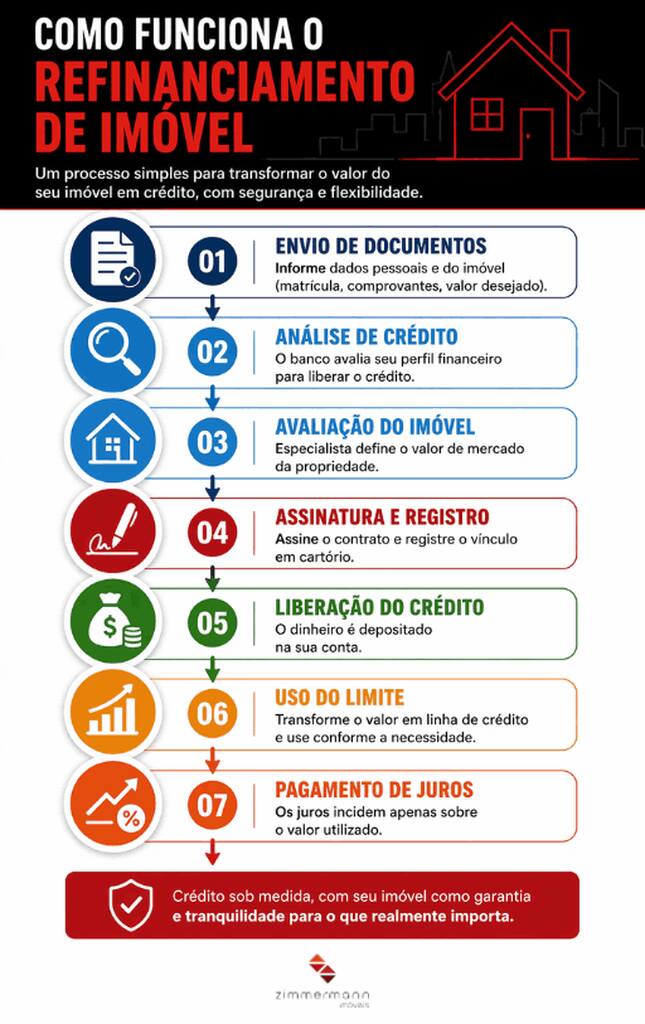

Refinanciamento de imóvel é um empréstimo em que o imóvel entra como garantia. Em troca, o banco libera crédito com juros menores e prazo longo.

Esse dinheiro pode ser usado em projetos pessoais, organização de dívidas ou até para trocar as condições de um financiamento já existente.

Também chamado de home equity ou empréstimo com garantia de imóvel, ele permite acessar parte do valor da propriedade.

Em geral, dá para contratar com 50% a 70% do imóvel quitado e obter até 60% do valor total, com limite que pode chegar a R$ 5 milhões.

Etapas envolvidas no refinanciamento de imóvel:

A diferença está no objetivo de cada operação. O financiamento imobiliário viabiliza a compra de um imóvel novo ou usado. Já o refinanciamento usa um imóvel que já está no seu nome, quitado ou em andamento, como garantia para liberar crédito.

No financiamento, o banco paga o imóvel ao vendedor e você assume parcelas ao longo dos anos. No refinanciamento, o imóvel continua sendo seu, mas fica vinculado ao contrato até a quitação da dívida.

Alienação fiduciária é a transferência da propriedade do imóvel para o banco até o fim do contrato. No empréstimo com imóvel em garantia, você continua morando e usando o bem, mas a instituição passa a ser a dona legal durante o período da dívida.

Quando as parcelas ficam em atraso, o banco envia uma notificação e dá um prazo para regularizar a dívida.

Se o pagamento não acontece dentro desse prazo, o imóvel passa para o nome do banco de forma definitiva. A partir daí, a instituição leva o bem a leilão para recuperar o valor do empréstimo.

Qualquer pessoa maior de 18 anos, que tenha um imóvel no próprio nome e sem dívidas, pode pedir o refinanciamento de imóvel.

Os bancos também olham a idade de quem contrata. Em geral, o limite fica entre 74 e 80 anos ao término do contrato. Esse critério varia de acordo com a instituição.

Em alguns casos, quem pede o empréstimo não é o dono do imóvel. Isso acontece entre familiares próximos, como pais e filhos. Nesse cenário, o proprietário entra junto no contrato e ajuda a compor a renda.

Casas, apartamentos, imóveis comerciais e até terrenos entram na análise dos bancos. A aprovação depende menos do tipo e mais das condições legais e financeiras do bem.

Ainda assim, algumas exigências aparecem com frequência:

Os bancos avaliam esses pontos antes de liberar o crédito. Por isso, vale conferir as regras de mais de uma instituição.

O crescimento do refinanciamento de imóveis nos últimos anos mostra que cada vez mais brasileiros têm usado essa modalidade para reorganizar finanças ou investir.

Esse movimento, já registrado em levantamentos do setor, reforça que entender taxas, prazos e limites é fundamental antes de simular o seu crédito.

A simulação de refinanciamento de imóvel costuma ser rápida e pode ser feita sem sair de casa. Siga o passo a passo:

Em poucos minutos, você já consegue visualizar diferentes cenários e ajustar os valores até encontrar um formato que caiba no seu orçamento.

No refinanciamento de imóvel, os juros costumam ser mais baixos do que em outras linhas de crédito, justamente porque o imóvel funciona como garantia. Ainda assim, as taxas variam bastante.

Entre os principais fatores que influenciam estão o seu histórico financeiro, a renda comprovada, o valor do imóvel e o percentual solicitado em relação a ele. Quanto menor o risco para a instituição, menores tendem a ser os juros.

Os prazos também são mais longos. Em muitos casos, o pagamento pode ser dividido em até 15, 20 ou até 30 anos.

O refinanciamento de imóvel costuma atrair pelos juros baixos e prazos longos. Ainda assim, é uma decisão que exige atenção.

Existem pontos que impactam o custo e o nível de compromisso assumido. Entender esses riscos evita surpresas e ajuda a decidir com mais critério.

Ao refinanciar um imóvel, a propriedade fica vinculada à dívida como garantia. Isso significa que, em caso de atraso prolongado, a instituição pode iniciar o processo de retomada.

Diferente de outras linhas de crédito, o empréstimo com garantia de imóvel envolve mais etapas. Não é uma liberação imediata.

Além dos juros, existem outros custos que entram na conta. Entre eles estão a taxa de avaliação do imóvel, despesas de cartório para registro do contrato e, em alguns casos, seguros vinculados à operação.

Depende das suas necessidades e das suas condições financeiras no momento. Não existe uma resposta única, pois o que faz sentido para uma pessoa pode não funcionar para outra.

Como avaliar se o refinanciamento de imóvel vale a pena no seu caso [CHECKLIST]:

Para refinanciar um imóvel, você precisa reunir documentos pessoais, comprovantes financeiros e registros da propriedade.

Veja o que geralmente é solicitado:

Algumas instituições pedem documentos extras, dependendo do perfil do cliente ou do tipo de imóvel.

Nem sempre a menor taxa de juros significa economia real. É preciso considerar todos os custos e condições do contrato antes de escolher uma instituição financeira.

Antes de assinar, observe:

Seguindo esses critérios, você diminui os riscos e define condições que realmente atendam às suas necessidades.

Há alternativas ao refinanciamento de imóvel. Dependendo do objetivo, prazo e valor necessário, algumas opções são mais simples e rápidas.

Outras formas de conseguir crédito sem usar o imóvel como garantia:

Veja como a Zimmermann Imóveis pode ajudar a realizar seu próximo investimento!

O refinanciamento de imóvel permite transformar o valor do seu bem em crédito. Avaliar taxas, prazos, sistemas de amortização e custos extras ajuda a escolher a instituição e a modalidade mais adequada.

Também é importante considerar alternativas como empréstimo pessoal, crédito consignado ou financiamento imobiliário tradicional.

Além disso, comparar custos e riscos antes de comprometer o imóvel como garantia aumenta a segurança da decisão.

Ter clareza sobre documentos, limites de idade, tipos de imóveis aceitos e percentual de liberação é essencial para realmente valer a pena.

A Zimmermann Imóveis oferece suporte completo em crédito imobiliário, mesmo quando a intermediação não é feita por nós.

Com mais de 10 anos de experiência, auxiliamos na aprovação, acompanhamos documentos e prazos e evitamos problemas comuns que tornam o processo burocrático e complexo.

Credenciada nas maiores instituições financeiras do país, a Zimmermann prioriza o acesso a melhores taxas e condições de financiamento.

Receba orientação personalizada para negociar seu imóvel com segurança!

Renato Zimmermann possui uma carreira de mais de 30 anos no setor imobiliário. Sua jornada como corretor de imóveis começou em 1980 (CRECI 35494F) e desde então foi conquistando espaço e confiança do setor. Hoje, é uma figura de destaque no mercado imobiliário de São Paulo. Reconhecido como um grande conhecedor do mercado, Renato tem como um dos principais prazeres de vida o compartilhamento da sua visão sobre as tendências e oportunidades do setor. Sua sólida experiência no mercado imobiliário permite-o a ter as bases necessárias para inovar com responsabilidade e visão estratégica.

Fundador e CEO da Zimmermann Imóveis, é seu profundo conhecimento e eterno aprendizado que o capacita a acompanhar e gerenciar diretamente todas as estratégias de negócios da imobiliária que é uma das referências em vendas em São Paulo.

Além disso, outro ponto em que é reconhecido é de sua ética, considerada inabalável. Não é raro ouvir sobre a firmeza da sua conduta. Não por acaso, ao longo de todos esses anos, mesmo como investidor, nunca tenha ocorrido conflito de interesses com corretores parceiros do mercado. Essa integridade, juntamente com conhecimento e visão estratégica, preserva e mantém seu nome como uma das grandes referências do mercado imobiliário paulistano. Sua vasta experiência abrange não apenas a avaliação e negociações, mas também aspectos jurídicos do direito imobiliário. Com um enfoque nas regiões da zona Oeste e sul da cidade de São Paulo, Renato Zimmermann é reconhecido tanto por sua competência em vendas, quanto por seu comprometimento com a satisfação e sucesso de seus clientes e parceiros.

Confira outros artigos que podem te interessar.

Descubra por que investir em imóveis em São Paulo é uma escolha segura e rentável. Avalie as vantagens e comece...

Continuar lendo →

Saber o que é um flat é o primeiro passo para um mundo de facilidades, benefícios e bem-estar diário. Confira...

Continuar lendo →

A assessoria de financiamento imobiliário ajuda o comprador, entre outras coisas, a conseguir as melhores condições de crédito!

Continuar lendo →